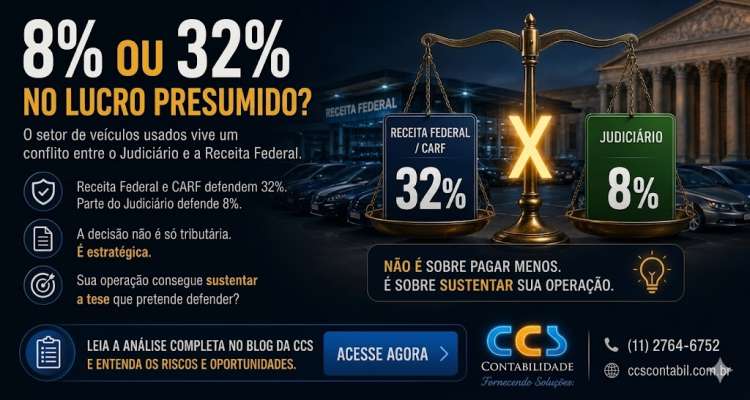

Veículos entraram no

Nos últimos dias, uma informação começou a circular com força entre empresários do setor automotivo:

“Veículos foram incluídos no Imposto Seletivo.”

E, naturalmente, veio a preocupação:

“Pronto… agora até o carro usado vai pagar imposto do pecado?”

Se essa dúvida também passou pela sua cabeça, saiba que você não está sozinho.

Mas aqui existe um detalhe importante:

manchete não é legislação.

E quando falamos de reforma tributária, interpretar mal uma manchete pode gerar medo desnecessário — ou, pior, decisões equivocadas.

Vamos à verdade.

O que é o Imposto Seletivo?

A Reforma Tributária criou o chamado Imposto Seletivo (IS).

Na prática, trata-se de um tributo pensado para incidir sobre bens e serviços considerados prejudiciais:

à saúde;

ao meio ambiente;

ou cuja tributação o legislador entendeu merecer tratamento diferenciado.

Por isso ele rapidamente ganhou o apelido popular de:

“imposto do pecado”.

Na lista aparecem:

✔ cigarros

✔ bebidas alcoólicas

✔ bebidas açucaradas

✔ apostas

✔ embarcações

✔ aeronaves

✔ bens minerais

E sim:

veículos também.

É exatamente aqui que o susto começa.

Então a loja de veículos usados vai pagar?

A resposta curta é: NÃO.

Mas é importante entender o motivo.

Porque a resposta correta não está na manchete.

Está na estrutura jurídica da reforma.

O detalhe que quase ninguém explicou

Quando a legislação fala em incidência do Imposto Seletivo sobre veículos, ela não está dizendo que qualquer revenda futura será tributada.

O ponto central está no momento em que o tributo nasce.

Em linguagem simples:

o imposto foi pensado para incidir no ingresso inicial daquele bem na cadeia econômica.

Ou seja:

fabricação;

importação;

primeiro fornecimento.

Não para reaparecer indefinidamente a cada revenda.

Traduzindo para o lojista

Imagine um veículo novo.

Ele sai da indústria.

Nesse momento, a tributação pode surgir.

Agora imagine esse mesmo veículo anos depois.

Ele já:

foi vendido;

entrou no mercado;

mudou de proprietário;

passou a integrar o mercado secundário.

Quando sua loja compra esse veículo para revenda, a operação é outra.

Você não está comercializando um bem novo no primeiro fornecimento.

Você está operando no mercado de usados.

E isso muda completamente a lógica jurídica.

Então posso ignorar esse assunto?

Também NÃO.

Porque mesmo sem incidência direta, o impacto indireto pode ser relevante.

E é aqui que entra a inteligência empresarial.

O efeito que pode chegar silenciosamente ao seu caixa

Se veículos novos sofrerem aumento de carga tributária, o mercado reage.

E quando o mercado reage, o usado sente.

Possíveis reflexos:

1. Veículo novo mais caro

Se o novo sobe, parte do consumidor migra para o usado.

2. Valorização do estoque usado

Maior procura pode pressionar preços.

Isso pode parecer bom.

Mas exige leitura estratégica.

3. Mudança no giro de estoque

Consumidor pode:

postergar troca;

financiar menos;

buscar ticket médio menor.

4. Alteração no comportamento do fornecedor

Quem vende novo ajusta preço.

Quem vende usado precisa reposicionar margem.

O verdadeiro risco

O risco não é o lojista de usados “pagar imposto do pecado” diretamente na revenda.

O verdadeiro risco é:

não entender como a reforma muda o comportamento do mercado.

Porque a tributação não impacta apenas imposto.

Impacta:

formação de preço;

reposição de estoque;

competitividade;

percepção de valor;

fluxo de caixa.

O que o empresário precisa entender

A pergunta correta não é:

❌ “Meu carro usado vai pagar Imposto Seletivo?”

A pergunta correta é:

✅ Como a reforma tributária pode mudar a dinâmica do meu mercado?

Essa é a pergunta estratégica.

Conclusão CCS

A inclusão de veículos no Imposto Seletivo não significa incidência direta sobre a revenda de veículos usados no varejo.

Mas ignorar o tema seria um erro.

Porque a reforma tributária não mexe apenas com tributos.

Ela mexe com comportamento econômico.

E quem entender isso primeiro toma decisões melhores.

Sua operação está preparada para a nova dinâmica tributária do setor?

A CCS Contabilidade acompanha exclusivamente o comércio varejista de veículos usados e traduz a legislação para a realidade do empresário.

Porque tributo não deve ser apenas obrigação. Deve ser inteligência de negócio.

Comentário(s)