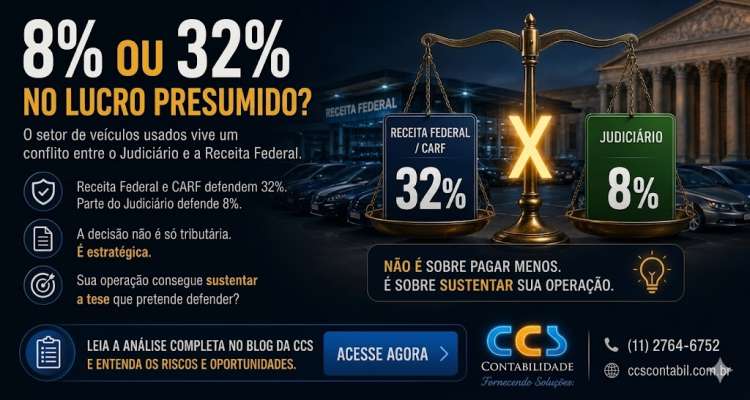

8% ou 32% no Lucro Presumido?

O setor de veículos usados começou a viver um conflito entre o Judiciário e a Receita Federal

Durante muitos anos, o mercado de veículos usados conviveu com uma lógica aparentemente consolidada:

tributar as operações pela diferença entre entrada e saída.

O setor se acostumou com isso.

Mas, silenciosamente, uma discussão muito maior começou a crescer nos bastidores do mercado automotivo:

⚖️ afinal, a loja de veículos usados deve recolher IRPJ e CSLL com presunção de 8% ou 32%?

E aqui nasce uma das discussões tributárias mais relevantes — e menos compreendidas — do setor.

O mercado aprendeu a falar sobre margem.

Mas talvez ainda não tenha entendido o tamanho da discussão jurídica por trás dela.

Hoje, praticamente todo lojista minimamente orientado sabe que:

✔ a Lei nº 9.716/1998 criou tratamento específico para o setor;

✔ a lógica econômica da operação está na margem;

✔ PIS e COFINS são apurados sobre a diferença entre entrada e saída;

✔ e que o comércio de veículos usados possui dinâmica própria.

Até aqui, o mercado se adaptou.

O problema começa quando essa lógica chega ao:

IRPJ e à CSLL.

⚠️ O ponto que divide o setor

Historicamente, a Receita Federal consolidou entendimento no sentido de que:

quando a empresa apura a operação pela diferença entre compra e venda,

a atividade se aproxima de uma sistemática equiparada à intermediação/conta alheia.

E é justamente aqui que nasce a aplicação da presunção de:

32%

Mas o mercado começou a perceber outro problema

O percentual de 32% não passou a ser questionado apenas por uma percepção econômica.

A própria estrutura histórica do Imposto de Renda sempre associou os percentuais mais elevados de presunção às atividades de:

✔ prestação de serviços;

✔ intermediação;

✔ administração;

✔ e atividades intelectuais ou operacionais específicas.

Enquanto isso:

as atividades tipicamente comerciais sempre gravitaram historicamente em torno da presunção de 8%.

⚖️ E aqui nasce o conflito jurídico do setor

No comércio de veículos usados, a legislação criou uma sistemática específica para apuração da receita bruta pela diferença entre entradas e saídas.

Mas isso passou a gerar uma interpretação extremamente sensível:

ao tributar a operação pela margem,

parte da interpretação fiscal passou a aproximar a atividade da lógica de intermediação/conta alheia,

atraindo presunção de 32%.

E foi exatamente aqui que o setor começou a reagir

Diversos escritórios de advocacia tributária passaram a sustentar outra tese:

a loja continua exercendo atividade comercial;

portanto, a presunção aplicável deveria permanecer:

✅ 8%

e não 32%.

O ponto central da discussão

A verdadeira discussão nunca foi apenas percentual.

Ela sempre foi:

“A forma de apuração da receita altera a natureza jurídica da atividade?”

Ou ainda:

“O fato de a legislação permitir tributação pela margem transforma o comerciante em prestador de serviços?”

⚖️ E é aqui que o tema ganha profundidade real

Historicamente, o próprio MAFON do Imposto de Renda sempre vinculou:

✔ 8% → atividades comerciais;

✔ 32% → atividades de serviços/intermediação.

E foi justamente dessa divergência interpretativa que nasceu a atual judicialização do setor.

O setor agora vive dois mundos diferentes

Hoje existe um conflito evidente entre:

| Ambiente | Entendimento predominante |

|---|---|

| Receita Federal / CARF | 32% |

| Parte relevante do Judiciário | fortalecimento da tese dos 8% |

⚠️ E isso muda completamente o nível da discussão

Porque o problema deixou de ser apenas:

“pagar menos imposto”.

Agora a discussão passou a ser:

⚖️ “Vale a pena sustentar judicialmente essa tese?”

Existem decisões favoráveis?

Sim.

Hoje existem:

✔ liminares;

✔ decisões favoráveis;

✔ reconhecimento judicial da natureza comercial da atividade;

✔ e fortalecimento gradual da tese no ambiente judicial.

Mas aqui está o ponto que o mercado raramente enfrenta com maturidade

O ambiente administrativo continua extremamente resistente à tese.

Ou seja:

⚠️ os 8% ganham força crescente no Judiciário…

mas os 32% continuam fortemente vivos no ambiente administrativo.

E isso muda tudo

Porque essa discussão:

NÃO é apenas contábil.

Ela é:

⚖️ jurídica;

⚖️ estratégica;

⚖️ operacional;

⚖️ e estrutural.

O problema não é apenas ganhar ou perder

O verdadeiro problema é outro:

sua operação consegue sustentar a tese que pretende defender?

Porque a Receita não discute apenas percentual.

Ela observa:

✔ contratos;

✔ coerência operacional;

✔ escrituração;

✔ fluxo documental;

✔ natureza da atividade;

✔ sustentação econômica da margem.

Existe risco?

Sim.

E talvez esse seja o ponto mais importante de toda a discussão.

A judicialização dessa tese:

✔ aumenta exposição fiscal;

✔ exige organização documental;

✔ demanda coerência operacional;

✔ e obriga a empresa a sustentar tecnicamente sua posição.

O mercado está dividido

Hoje existem basicamente três grupos:

Os que aceitam os 32% sem discussão

visão conservadora.

Os que judicializam buscando os 8%

visão econômica e estratégica.

E os que ainda não entenderam o tamanho da discussão

e seguem operando sem estrutura suficiente para qualquer cenário.

A Reforma Tributária torna tudo ainda mais sensível

Com IBS e CBS:

✔ rastreabilidade;

✔ crédito;

✔ documentação;

✔ coerência operacional;

passam a interferir diretamente na sustentabilidade da operação.

Tradução prática

No novo cenário:

não basta pagar imposto.

Será necessário:

✔ sustentar juridicamente a operação;

✔ comprovar coerência econômica;

✔ organizar documentalmente a cadeia;

✔ e proteger a lógica da margem.

⚠️ O contador comum ainda olha alíquota.

O especialista do setor olha estrutura.

Porque a verdadeira discussão nunca foi apenas:

8% ou 32%.

A verdadeira discussão é:

⚖️ “Sua operação consegue sobreviver tecnicamente à tese que pretende defender?”

Conclusão direta

Existe fundamento jurídico para a discussão?

Sim.

Existe risco?

Sim.

Existe potencial econômico relevante?

Muito.

Mas também existe uma verdade que o mercado evita encarar:

não existe tese forte em operação fraca.

Reflexão final

O futuro tributário do setor de veículos usados talvez não seja decidido apenas pela legislação.

Mas pela capacidade que cada operação terá de sustentar juridicamente sua própria estrutura.

Conte com quem entende o setor

(11) 2764-6752

http://www.ccscontabil.com.br

CCS Contabilidade — Fornecendo Soluções

Comentário(s)